Pengembangan Perkotaan dan Permukiman Harus Menyeluruh, Seperti Apa?

Membangkitkan economic engine untuk memacu daya beli rumah.

JAKARTA, KabarProperti.id – Mengatasi permasalahan perumahan untuk masyarakat tidak bisa parsial. Tetapi harus ditanggani secara komprehensif (menyeluruh) dengan mendorong mesin pertumbuhan ekonomi (economic engine) kota atau daerah agar keterjangkauan masyarakat membeli rumah meningkat.

Penegasan tersebut disampaikan Praktisi Perkotaan dan Properti, Soelaeman Soemawinata dalam diskusi interaktif dengan topik “Tantangan Perkotaan dan Permukiman Menuju Indonesia Emas 2045” yang diadakan Forum Wartawan Perumahan Rakyat (Forwapera) di Jakarta, Kamis (21/3).

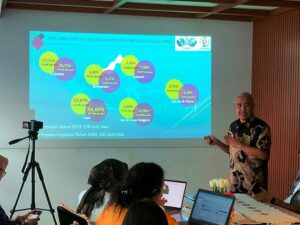

Eman, demikian dia akrab disapa, menyampaikan fakta bahwa saat ini penduduk Indonesia bertambah 1,1% atau sebanyak 3 juta jiwa per tahun. Itu artinya, pada 2045 Indonesia akan mengalami ledakan penduduk yang mencapai 350 juta jiwa. Diperkirakan lebih dari 70% penduduk tersebut bermukim di perkotaan, dimana 56,03% atau 152.788 juta jiwa bermukim di Pulau Jawa.

Di sisi lain, sumber daya alam untuk kehidupan semakin terbatas, lahan semakin minim, kebutuhan untuk tempat bermukim yang layak bertambah, serta terjadi peningkatan kebutuhan kualitas hidup masyarakat seperti pendidikan, kesehatan dan kualitas lingkungan. Selain itu, kebutuhan lapangan kerja dan peningkatan penghasilan (income) juga bertambah.

BACA JUGA : Buku Ekosistem Perumahan : Berikan Solusi Permasalahan Perumahan yang Sangat Kompleks

Fakta perkotaan itu tidak dapat dihindari, terlebih indikator kesejahteraan masyarakat juga mensyaratkan masyarakat untuk memiliki penghasilan yang cukup, dapat memenuhi kebutuhan sandang dan pangan, memperoleh fasilitas kesehatan yang baik, serta bertempat tinggal atau memiliki rumah secara layak.

“Penghasilan masyarakat harus dipacu (booster). Karena rumah tidak bisa dibeli tanpa uang, dan uang tidak mungkin diperoleh kalau masyarakat tidak punya pekerjaan dan penghasilan. Karena itu, butuh yang namanya economic engine atau mesin pertumbuhan ekonomi,” jelas Ketua Badan Kejuruan Tenik Kewilayahan dan Perkotaan (BKTKP) PII tersebut.

Board of Directors Member FIABCI Dunia itu menambahkan, setiap kota harus fokus untuk membangkitkan keunggulan economic engine di wilayahnya masing-masing. Jika mesin pertumbuhan ekonomi mampu digenjot dan dioptimalkan, maka kesempatan kerja akan bertumbuh dan masyarakat otomatis punya penghasilan untuk membeli rumah.

Economic engine dikembangkan berdasarkan kekuatan potensi yang ada di kota tersebut seperti dengan mendorong hilirisasi industri, pengembangan properti dan infrastruktur yang bersifat padat karya, maupun lewat pengembangan industri dan jasa termasuk industri pariwisata.

BACA JUGA : Pengamat Apresiasi Program Perumahan Para Capres

Pengamat perkotaan, Yayat Supriatna mengatakan salah satu masalah di sektor perumahan adalah keterjangkauan masyarakat, terutama harga rumah yang semakin tinggi. Dia merujuk data Rumah123.com sejak September 2021 hingga Januari 2024 yang menyebutkan harga rumah di 13 kota besar secara umum mengalami kenaikan rata-rata 13,3%. Oleh karena itu, dia mengaku setuju dengan pentingnya langkah-langkah untuk membangkitkan economic engine kota/daerah, sehingga memacu keterjangkauan masyarakat membeli rumah.

“Termasuk untuk masyarakat sektor informal yang jumlahnya mencapai 60% dari penduduk Indonesia.Tanpa economic engine, maka kenaikan penghasilan masyarakat tidak akan mampu mengejar harga rumah yang terus melonjak,” ungkapnya di diskusi yang sama.

Pembenahan Regulasi

Upaya mendorong economic engine kota-kota di Indonesia pada akhirnya diharapkan menuntaskan angka kekurangan rumah (backlog) nasional yang saat ini telah mencapai 12,7 juta unit dan setiap tahun terus bertambah sebanyak 700 ribu unit karena pertambahan keluarga baru.

“Tetapi itu tidak cukup tanpa didukung perbaikan regulasi dan pembenahan sistem pembiayaan perumahan khususnya untuk membantu masyarakat berpenghasilan rendah (MBR) dan di bawah MBR yang selama ini kesulitan mengakses kredit pemilikan rumah (KPR) seperti kelompok informal (non fix income),” jelas Eman.

BACA JUGA : Berkontribusi Besar Bagi Sektor Perumahan, Pemerintah Akui Peran Penting Bank BTN untuk Rumah Rakyat

Pembenahan ini ditujukan agar pembiayaan perumahan lebih meluas dan terjangkau bagi kelompok MBR dan di bawah MBR (poor). Salah satunya, dia mengusulkan pembentukan dana abadi perkotaan (urban fund). Selain akan memperbesar anggaran perumahan, urban fund juga memperluas jangkauan layanan kepada kelompok masyarakat, karena urban fund dapat dijadikan garansi (asuransi) pembiayaan perumahan.

“Urban fund ini bersumber dari dana-dana yang tidak memerlukan pengembalian secara komersial baik dari dana pemerintah maupun swasta termasuk dana corporate social responsibility (CSR),” paparnya.

Urban fund dapat dimanfaatkan sebagai subsidi selisih bunga untuk perumahan terjangkau (affordable housing) dan asuransi KPR untuk perumahan terjangkau termasuk untuk masyarakat sektor informal. Selain itu, urban fund bisa dipakai untuk penyediaan rumah sewa, renovasi rumah masyarakat perkotaan, pedesaan, dan pesisir, serta penataan kampung kumuh perkotaan.

Kehadiran urban fund, juga dapat mengurangi beban anggaran pemerintah untuk perumahan. Dia menjelaskan, jika selama ini bank hanya menjadi penyalur anggaran KPR FLPP (fasilitas likuiditas pembiayaan perumahan) maka nantinya bank bisa pula menjadi kreditur dengan menyalurkan dana mereka sendiri untuk pembiayaan perumahan MBR termasuk masyarakat sektor informal. Sehingga bank tidak lagi hanya sebatas penyalur KPR bersubsidi.

“Dengan begitu, bank tidak bisa lagi menolak pengajuan KPR dari masyarakat non fix income, karena resikonya tidak ada atau sudah terjamin. Setiap KPR itu sudah ada garansinya yang berasal dari pengelolaan urban fund. Beban anggaran pemerintah pun berkurang,” jelas Ketua Kehormatan Realestat Indonesia (REI) itu.

Terkait masalah kelembagaan penghimpun dan pengelola urban fund, Eman berpendapat bisa saja diberikan kepada lembaga keuangan yang sudah ada saat ini semisal BP Tapera ataupun dibentuk lembaga baru seperti Korea Housing and Urban Guarantee Corporation.

Regulasi lain yang perlu dibenahi untuk mendorong penyediaan rumah bagi MBR dan di bawah MBR adalah soal implementasi hunian berimbang dari pengembang skala menengah dan besar. Eman mengungkapkan, aturan hunian berimbang 1:2:3 yang harus dibangun di satu hamparan selama ini tidak berjalan. Hal itu karena aturannya rumit dan tidak aplikatif.

Oleh karena itu, dibutuhkan regulasi yang lebih sederhana dan aplikabel. Dia memberi contoh untuk pengembang yang membangun hunian menengah atau besar sebanyak 1.000 unit, maka dia wajib membangun misalnya 200 unit rumah MBR, rumah sewa atau renovasi rumah. Tetapi kewajiban itu bukan dinilai atau diganti dengan uang, tetapi berupa rumah fisik. Pasalnya, kata Eman, swasta itu lebih senang dikenakan kewajiban yang barang fisiknya kelihatan.

“Tapi harus ada lembaga yang punya data dimana saja rumah MBR yang harus dibangun atau direnovasi. Dengan pola-pola ini maka target pembangunan 3 juta rumah per tahun yang dicanangkan pemerintah mendatang dapat dicapai,” pungkasnya.